Pensión de Vejez por edad en Chile requisitos beneficios alternativas. Esta web detalla los requisitos, modalidades y nuevos beneficios estatales para tramitar la pensión de vejez en Chile. Además, subrayamos la importancia de contar con asesoría previsional independiente para elegir estratégicamente y maximizar sus ingresos de por vida.

La Pensión de Vejez por Edad es el hito financiero más importante en la vida de cualquier trabajador en Chile. Diseñada para entregar un ingreso mensual (vitalicio o temporal), esta pensión es el fruto de años de esfuerzo y ahorro en su Cuenta de Capitalización Individual.

Con la reciente entrada en vigencia de la Reforma de Pensiones (Ley N° 21.735) y sus etapas de implementación entre 2025 y 2026, el sistema previsional cuenta hoy con nuevas condiciones, modalidades y beneficios estatales.

En este artículo, le explicamos paso a paso los requisitos, beneficios y alternativas para jubilarse, y por qué contar con una asesoría previsional independiente es la clave maestra para maximizar su dinero, cerrar las brechas de género y tomar la mejor decisión de su vida.

Para pensionarse en el régimen normal a través del sistema de Administradoras de Fondos de Pensiones (AFP), la ley exige el cumplimiento de ciertos criterios básicos:

👩🏻🦳 Edad Legal Mujeres: Tener cumplidos 60 años.

👨🏽🦳 Edad Legal Hombres: Tener cumplidos 65 años.

💰 Fondos en la AFP: Es estrictamente necesario estar afiliado al sistema y mantener saldo en su cuenta individual. (Nota: No se exige un mínimo de años cotizados ni un monto base de dinero para iniciar el trámite, pero su ahorro determinará directamente el monto de su pensión autofinanciada).

🤝 Compatibilidad Laboral: ¡No es obligatorio dejar de trabajar! Usted puede tramitar su pensión mensual y seguir trabajando de manera remunerada con contrato. Al hacerlo, queda exento de la obligación legal de cotizar el 10% en la AFP, maximizando su sueldo líquido a fin de mes (aunque puede seguir haciéndolo voluntariamente para mejorar su pensión a futuro).

💡 Excepción Legal: La Pensión de Vejez Anticipada

El sistema le permite jubilarse antes de cumplir la edad legal, siempre y cuando sus ahorros sean lo suficientemente altos como para autofinanciar una pensión que sea igual o superior al 70% del promedio de sus rentas imponibles de los últimos 10 años, debiendo alcanzar además un piso legal de 12 UF.

Su ingreso mes a mes ya no depende de un solo factor. Hoy, se compone de su Pensión Autofinanciada (sus ahorros en AFP, APV, Bono de Reconocimiento y rentabilidad) sumado a un robusto pilar de aportes de seguridad social estatal:

Es el aporte solidario mensual directo entregado por el Estado. Para solicitarlo, debe tener 65 años (esté pensionado o siga trabajando), no pertenecer al 10% más rico de la población y acreditar al menos 20 años de residencia en Chile.

* Monto General 2026: Para las personas de entre 65 y 81 años, el tope máximo de la PGU se sitúa en torno a los $231.732 mensuales (reajustado por IPC).

* Monto Máximo Aumentado: Gracias a la nueva gradualidad de la ley, quienes tienen 82 años o más acceden a un tope extendido de $250.275 mensuales

(¡Importante!: Este beneficio máximo se extenderá a todos quienes tengan 75 años o más a partir de septiembre de 2026).

Para premiar la formalidad y combatir las injusticias históricas de las brechas de género, el nuevo sistema incorpora aportes fundamentales:

🥇 Beneficios por Años Cotizados (BAC): El Estado entrega un ingreso adicional de 0,1 UF por cada año cotizado formalmente, con un tope máximo de 25 años. Esto le permite sumar hasta 2,5 UF (cerca de $95.000 extra al mes). Requisito: Mínimo de 10 años cotizados para mujeres y 20 años para hombres.

🌸 Compensación por Expectativa de Vida (CEV): Un hito en equidad. Las mujeres viven más años según las tablas de mortalidad, lo que históricamente "castigaba" y reducía su pensión. Hoy, si una mujer decide jubilarse a los 65 años, recibe una compensación mensual (con un piso de 0,25 UF) diseñada para igualar su pensión a la que recibiría un hombre con exactamente su mismo nivel de ahorro.

(Beneficios adicionales: Cuota Mortuoria de 15 UF para gastos funerarios, y la exención legal del pago del 7% de Fonasa para el 80% más vulnerable, manteniendo su cobertura médica 100% gratuita).

Una vez que inicia el trámite, sus datos ingresan al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Aquí recibirá distintas ofertas y deberá elegir entre las modalidades legales. ¡Cuidado, esta elección suele ser irrevocable!

Característica | 📉 Retiro Programado (Pago vía AFP) | 🛡️ Renta Vitalicia (Pago vía Aseguradora) |

¿Quién la administra? | Su AFP | Una Compañía de Seguros de Vida |

Monto de la Pensión | Variable (Se recalcula 1 vez al año, tiende a bajar) | Fijo en UF de por vida (Jamás pierde poder adquisitivo frente a la inflación) |

Propiedad del Fondo | El dinero sigue siendo suyo | Se transfiere irreversiblemente a la Aseguradora |

Riesgo Financiero | Lo asume usted (depende del mercado y su longevidad) | Lo asume íntegramente la Aseguradora |

¿Genera Herencia? | Sí, el saldo remanente es herencia si no hay beneficiarios | No, salvo que usted decida contratar Cláusulas Adicionales |

Si usted opta por una Renta Vitalicia para asegurar un pago fijo, no tiene por qué arriesgarse a perder su capital en caso de fallecer tempranamente. Pagando un costo extra (que reduce levemente su pensión inicial calculada), usted puede contratar Cláusulas Adicionales.

La más valorada es el "Período Garantizado". Esta cláusula obliga legalmente a la aseguradora a que, en caso de que usted fallezca, deberán seguir pagando el 100% de la pensión a los herederos o terceros que usted designe por un plazo definido (ej. 15, 20 o 25 años).

Si busca un equilibrio perfecto, puede dividir sus fondos de dos maneras:

* Renta Temporal con Renta Vitalicia Diferida (Mixta en el tiempo): La AFP le paga una pensión mayor durante los primeros años. Una vez cumplido ese plazo (ej. 3 a 5 años), la Aseguradora toma el relevo y le paga una renta fija de por vida.

* Renta Vitalicia con Retiro Programado (Mixta simultánea): Asegura un "piso" de ingresos fijos en UF de por vida con un porcentaje en la Aseguradora, y mantiene otra porción invertida en la AFP para generar una eventual herencia familiar.

¿Cómo conseguir que le paguen más pensión mensual por sus mismos ahorros? El proceso estratégico que utilizan los expertos funciona de la siguiente manera:

╭──────────────────╮ ╭───────────────────╮ ╭───────────────────╮

│ 1. INGRESO SCOMP │ ➔│ 2. OFERTAS BASE │ ➔ │ 3. REMATE EN LÍNEA │

│ (Cert. de Saldo) │ │ (Las Aseguradoras)│ │ (Forzar la Mejora)│

╰──────────────────╯ ╰───────────────────╯ ╰───────────────────╯

⬇️

💰 ¡PENSIÓN MENSUAL MAXIMIZADA!

Es una herramienta legal clave de negociación. Si las ofertas iniciales que arroja el certificado SCOMP no son lo suficientemente altas, su Asesor Previsional puede ingresar su solicitud a un remate electrónico público. En esta subasta a ciegas, las compañías de seguros se ven forzadas a competir entre sí, ofreciendo mejores tasas de interés para adjudicarse sus fondos. El resultado directo de esta estrategia es un aumento definitivo y de por vida en el monto de su pensión en UF.

La jubilación no es un trámite automático. El cálculo actuarial es altamente complejo, y aceptar la primera opción que aparece en la pantalla de su AFP es el error financiero más común y costoso.

Al contar con el respaldo de un Asesor Previsional registrado en la Superintendencia de Pensiones, usted garantiza:

1. Imparcialidad Absoluta: Somos profesionales independientes; trabajamos, analizamos y negociamos exclusivamente para usted, no para las administradoras.

2. Uso Estratégico del Remate: Forzamos al mercado a entregarle la mejor tasa de interés mediante la ejecución correcta del remate de renta vitalicia.

3. Análisis de Cláusulas Adicionales: Evaluamos con exactitud matemática su salud y composición familiar para recomendarle si le conviene un período garantizado, blindando el futuro de su familia.

4. Aprovechamiento Estatal Integral: Nos aseguramos de que usted cobre todo lo que la ley le otorga, gestionando el acceso a la PGU, los beneficios por años cotizados y asegurando la compensación de expectativa de vida para erradicar cualquier brecha de género.

5. Cero Burocracia y Estrés: Realizamos todo el papeleo legal por usted mediante mandato notarial. Le entregaremos un Informe Final de Pensión detallado, transparente y por escrito para que usted tome su decisión con total seguridad.

Jubilarse en Chile es una decisión única y, en la mayoría de los casos, irreversible. Cumplir la edad legal es solo el primer paso; el verdadero desafío es elegir inteligentemente la modalidad que asegure su dignidad económica para el resto de su vida.

¡No firme a ciegas con su AFP sin comparar y sin asesorarse!

Somos los pioneros del rubro y contamos con el respaldo del sitio web con mayor trayectoria y prestigio en Asesoría Previsional en Chile.

Esta web detalla a fondo los requisitos, modalidades y nuevos beneficios estatales para tramitar exitosamente tu pensión de vejez en Chile. Más allá de la información, aquí subrayamos una verdad fundamental: contar con una asesoría previsional independiente es el factor clave para elegir estratégicamente y maximizar tus ingresos de por vida.

Entendemos que jubilarse es una de las decisiones económicas más importantes de tu vida. Enfrentarse al complejo y burocrático sistema de las AFP, Aseguradoras y normativas del Estado puede generar dudas e incertidumbre. ¡Pero no tienes que hacerlo solo!

Con la orientación adecuada, este trámite deja de ser un estrés y se convierte en la base sólida de tu tranquilidad futura. En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, altamente técnico y 100% enfocado en proteger tu patrimonio.

No somos meros tramitadores; diseñamos una estrategia financiera personalizada para asegurar el máximo beneficio económico posible. Nuestro servicio integral incluye:

Evaluamos tu historial previsional al milímetro para proyectar y obtener el mayor monto de pensión mensual.

* Pensión Garantizada Universal (PGU): Analizamos detalladamente tus antecedentes para asegurar que accedas a este vital beneficio estatal, integrándolo a tu jubilación autofinanciada para potenciar tus ingresos totales.

* Liquidez Inmediata: Calculamos con precisión matemática si cumples con los estrictos requisitos legales para retirar Excedentes de Libre Disposición.

Te enseñamos de manera sencilla y directa las diferencias reales entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas. Traducimos la "letra chica" para que sepas exactamente dónde estará tu dinero y cómo se comportará en el tiempo.

Si optas por una Renta Vitalicia, tu capital no tiene por qué perderse en caso de fallecimiento. Existen 4 cláusulas adicionales (como el Período Garantizado de Pago, Aumento Temporal de Pensión o la Cláusula de Incremento del Porcentaje en Pensión de Sobrevivencia) diseñadas para mejorar drásticamente las características de tu póliza. Evaluaremos cuál aplicar en tu caso particular para blindar un legado mejor que la herencia protegiendo el futuro económico de tu familia.

A través de un mandato notarial y un contrato formal, nos encargamos de toda la gestión burocrática en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), ahorrándote tiempo, filas y estrés.

🔨 El Remate de Renta Vitalicia: Una vez recibido el certificado original de ofertas del SCOMP, tu asesor previsional activa esta potente herramienta. Hacemos competir a las aseguradoras entre sí en una puja interna para que mejoren su tasa de oferta inicial, consiguiendo así la pensión más alta del mercado para ti.

Antes de que firmes cualquier documento de aceptación, te entregamos una recomendación técnica por escrito y firmada. En ella encontrarás la comparativa real de las ofertas post-remate y nuestra sugerencia experta basada en tu salud, perfil de riesgo y expectativas de herencia. Nosotros te asesoramos con la verdad, pero el control siempre es tuyo.

╭────────────────╮ ╭────────────────╮ ╭────────────────╮

│ 1. ANÁLISIS │ ➔ │ 2. ESTRATEGIA │ ➔ │ 3. TRÁMITE │

│ Datos y PGU │ │ Modalidades + │ │ Gestión en │

│ │ │ 4 Cláusulas │ │ SCOMP │

╰────────────────╯ ╰────────────────╯ ╰────────────────╯

│

▼

╭────────────────╮ ╭────────────────╮ ╭────────────────╮

│ 6. JUBILACIÓN │ ⬅ │ 5. DECISIÓN │ ⬅ │ 4. REMATE │

│ Maximizada 💰 │ │ Informe Final │ │ Renta Vitalicia│

╰────────────────╯ ╰────────────────╯ ╰────────────────╯

⚖️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que garantiza una recomendación 100% objetiva e imparcial.

🏅 Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. ¡Nuestra experiencia histórica es tu mejor respaldo!

✅ Asesores Registrados: Contamos con profesionales altamente capacitados y estrictamente regulados por la normativa de la Superintendencia de Pensiones.

🤝 Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo todas tus dudas con empatía, sin tecnicismos enredados y con absoluta transparencia.

Buscamos tu bienestar económico y la tranquilidad de tu familia. No dejes tu jubilación a la suerte, ni te conformes con los trámites automáticos del sistema. Toma el control de tu futuro financiero hoy mismo.

👇 Estamos a tu entera disposición. Elige el canal de contacto que más te acomode y comencemos: 👇

📲 WhatsApp: [Haz clic en el ícono] para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión cara a cara (vía Zoom, Meet o Teams) desde tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café, en tu oficina o directamente en tu domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario Web: [Completa tus datos aquí] y un experto te contactará a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-mail y te responderemos rápidamente con información de valor.

Jubilación anticipada: requisitos para pensionarse antes de tiempo. La jubilación anticipada en Chile requiere financiar una pensión de al menos 12 UF y el 70% del sueldo promedio, salvo en casos excepcionales como trabajos pesados o invalidez. Para proteger el patrimonio y elegir la mejor modalidad de pago, es fundamental contar con una planificación estratégica con la guía de asesoría previsional especializada y de experiencia.

Sabemos que jubilarse antes de la edad legal 60 años para las mujeres y 65 años para los hombres es el gran anhelo financiero de muchos trabajadores en Chile. Sin embargo, lograr una jubilación anticipada exitosa no es cuestión de azar; requiere cumplir con exigencias legales estrictas, una planificación inteligente y el acompañamiento de expertos.

En este artículo, hemos reestructurado y ampliado las reglas del juego del sistema de AFP. Nuestro objetivo es brindarte una lectura dinámica para que conozcas cómo proteger tu patrimonio, derribar mitos y tomar la mejor decisión para asegurar tu futuro y el de tu familia.

Para acceder a este beneficio voluntario, tu capital acumulado en tu cuenta de AFP (sumado a tu Ahorro Previsional Voluntario - APV si lo tienes) debe ser capaz de financiar una pensión mensual que cumpla simultáneamente con estas exigencias matemáticas:

* Regla del 70%: La pensión calculada debe ser igual o superior al 70% del promedio de tus remuneraciones imponibles de los últimos 10 años (120 meses).

* Regla de las 12 UF: El monto de tu pensión a recibir debe ser igual o superior a 12 Unidades de Fomento (UF) vigentes a la fecha de tu solicitud.

* Beneficios por años cotizados: Es obligatorio registrar un mínimo de 10 años de cotizaciones en el sistema. Mantener una alta densidad de aportes no solo engrosa tu fondo, sino que te permite acceder a valiosos beneficios por años cotizados, mejorando directamente tus tasas de reemplazo y potenciando el cálculo final de tu pensión gracias al interés compuesto.

💡 Dato estratégico: Tener "lagunas previsionales" (meses sin aportar) no te descalifica. La ley permite considerar hasta 16 meses sin cotizar como "cero", lo que paradójicamente puede bajar tu promedio histórico y facilitar alcanzar la meta matemática del 70%.

Si bien el ahorro es el camino tradicional, la legislación chilena contempla diversos escenarios excepcionales para adelantar tu retiro legal:

Es la modalidad detallada anteriormente, ideal para quienes poseen un alto patrimonio y cumplen con las exigencias de financiamiento del 70% y las 12 UF.

Si te desempeñaste en oficios con gran desgaste físico o mental, calificados y avalados por la Comisión Ergonómica Nacional (CEN), y pagaste una sobrecotización obligatoria, tienes el derecho de rebajar tu edad legal:

Si sufres una enfermedad o accidente (no de origen laboral) con un menoscabo permanente, una Comisión Médica evaluará tu caso. Dependiendo de si se certifica como Invalidez Total (pérdida de capacidad sobre el 66,6%) o Parcial (entre el 50% y 65%), se activará la vital cobertura del Seguro de Invalidez y Sobrevivencia (SIS), permitiéndote pensionarte sin importar la edad que tengas.

Esta ley permite a los afiliados con una expectativa de vida certificada inferior a 12 meses, recalcular sus fondos aceleradamente para recibir una pensión mensual significativamente mayor, reservando en la cuenta solo el capital estrictamente necesario para la cuota mortuoria y las pensiones de sobrevivencia legales.

Retirarse antes de tiempo tiene un impacto matemático inevitable. Al jubilarte más joven, tu fondo debe "estirarse" para financiar muchos más años de inactividad, prescindiendo de los aportes de tus últimos años laborales. Aquí el sistema aplica una rigurosa compensación de expectativa de vida para ajustar los montos y evitar que te quedes sin ahorros prematuramente.

Este factor técnico visibiliza las duras brechas de género del sistema previsional. Las mujeres enfrentan el complejo desafío de jubilar legalmente 5 años antes que los hombres (a los 60 años) y vivir estadísticamente más tiempo, requiriendo un volumen de capital mucho mayor. Una asesoría con visión estratégica es fundamental para mitigar este castigo estructural y proteger sus ingresos.

Una vez que cumples los requisitos de capital, te enfrentarás a la decisión financiera más importante de tu vida. Es tu derecho exigir tener claridad absoluta en tus opciones en retiro programado y/o renta vitalicia:

* Retiro Programado (A través de tu AFP): Tus fondos siguen invertidos y generan rentabilidad de mercado. La pensión se recalcula anualmente (por lo que tiende a disminuir con el tiempo). Su mayor ventaja es que mantienes la propiedad del fondo; si falleces, el saldo remanente constituye herencia para tu familia.

* Renta Vitalicia (A través de una Compañía de Seguros): Traspasas de forma irrevocable tus fondos a una aseguradora a cambio de una pensión fija en UF para toda la vida, protegiéndote de la volatilidad económica. Sin embargo, pierdes la propiedad del fondo y no genera herencia directa.

Para proteger tu patrimonio si eliges una aseguradora, es indispensable negociar la incorporación de cláusulas adicionales. La más destacada es el Período Garantizado, la cual asegura que, en caso de un fallecimiento prematuro, tus herederos designados sigan recibiendo el 100% de tu pensión por los años que hayas pactado (ej. 15 o 20 años).

Asimismo, para maximizar tus ingresos mensuales, un asesor de excelencia llevará tus fondos a un remate de renta vitalicia. En esta subasta externa, las aseguradoras se ven obligadas a competir directamente por tu póliza, mejorando sustancialmente sus tasas de interés y superando con creces las ofertas iniciales.

Tomar la mejor decisión requiere dominar factores impositivos y ayudas del Estado:

⚠️ Atención: Aunque logres jubilarte anticipadamente a los 55 o 60 años, NO recibirás la PGU (Pensión Garantizada Universal) de inmediato. La ley exige obligatoriamente esperar hasta cumplir los 65 años de edad (tanto para hombres como para mujeres) para poder postular a este crucial complemento estatal.

Si tu disciplina de ahorro fue tan robusta que tus fondos superan con creces las exigencias del 70% y las 12 UF, un riguroso análisis técnico y retiro de excedente de libre disposición (ELD) evaluará tu margen de capital a favor. Tu asesor determinará el impacto tributario y te ayudará a decidir si te conviene retirar ese dinero sobrante en efectivo directo a tu bolsillo, o si es mejor dejarlo invertido para abultar tu pensión de por vida.

El trámite oficial para conocer tus ofertas no es automático. Se realiza en una plataforma centralizada, y una correcta gestión del Scomp (Sistema de Consultas y Ofertas de Montos de Pensión) por parte de un especialista es vital para ingresar estratégicamente tus datos y exigir las propuestas más competitivas del mercado.

Navegar esto a ciegas es un riesgo que puede costarte millones. En nuestra asesoría, procesamos toda esta compleja información matemática y culminamos el proceso entregándote un detallado informe final de pensión con asesoría previsional. Este documento oficial, escrito y personalizado, compara milimétricamente todas tus alternativas, proyecta tus ingresos futuros, analiza impuestos y te guía paso a paso hacia la decisión más rentable.

Entendemos que jubilarse es una de las decisiones financieras más importantes de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y las normativas del Estado puede generar dudas e incertidumbre, pero no tienes que hacerlo solo. Con la orientación adecuada, este trámite se convierte en la base sólida de tu tranquilidad futura y la de tu familia.

En nuestra plataforma el portal con mayor trayectoria en asesoría previsional del país, te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio.

¿Deseas disfrutar de tu retiro antes de la edad legal? La jubilación anticipada en Chile es posible, pero requiere cumplir con metas financieras precisas. Para pensionarte antes de tiempo, tu capital debe ser capaz de financiar una pensión que alcance al menos:

Existen casos excepcionales a esta regla general que facilitan el retiro, como la calificación por trabajos pesados o el acceso a una pensión de invalidez. Para resguardar tus ahorros y elegir la modalidad de pago que más te beneficie, es fundamental contar con una planificación estratégica respaldada por la guía de una asesoría previsional especializada y de amplia experiencia.

No solo realizamos un trámite burocrático; diseñamos una estrategia financiera personalizada para asegurar el máximo beneficio económico posible. Nuestro servicio integral te acompaña paso a paso:

Evaluamos tu historial para obtener el mayor monto de pensión mensual y calculamos minuciosamente si cumples con los requisitos para retirar Excedentes de Libre Disposición. Además, hoy es indispensable integrar estratégicamente la PGU (Pensión Garantizada Universal); analizamos cómo tus fondos interactúan con este beneficio para maximizar el aporte del Estado directo a tu bolsillo.

Te explicamos de forma sencilla y directa la diferencia real entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas. Traducimos todos los tecnicismos para que tomes una decisión segura e informada.

Si tu mejor opción es una aseguradora, debes saber que existen cuatro (4) cláusulas adicionales que se pueden incorporar a tu contrato. Estas herramientas de protección están diseñadas para mejorar las características de una renta vitalicia. Evaluamos detalladamente cuál es la ideal en tu caso particular para asegurar la estabilidad económica de tu cónyuge y resguardar tu herencia.

A través de un mandato notarial y un contrato de asesoría previsional, nos encargamos de toda la gestión en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), ahorrándote tiempo y estrés. Una vez recibido el certificado de ofertas inicial, nuestro asesor experto negociará para mejorar la oferta que más te convenga utilizando la potente herramienta del Remate de Renta Vitalicia, forzando a las compañías a competir en línea y elevar el monto final de tu pensión.

✔️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que garantiza una recomendación totalmente imparcial.

✔️ Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica es tu <u>mejor respaldo.

✔️ Asesores Registrados: Contamos con profesionales altamente capacitados que cumplen con toda la rigurosa normativa de la Superintendencia de Pensiones.

✔️ Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo a tus inquietudes con paciencia, empatía y total transparencia.

La jubilación anticipada no se improvisa. En Más Pensión, somos especialistas acreditados por la Superintendencia de Pensiones y el portal con mayor trayectoria del país. Somos 100% imparciales: trabajamos exclusivamente para ti, no para las AFP ni para las aseguradoras.

Buscamos tu bienestar económico y el de tu familia. No dejes tu jubilación a la suerte ni a los algoritmos automáticos.

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión cara a cara desde tu hogar u oficina vía Zoom o Meet. Te mandaremos el enlace seguro.

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café cercano, en oficina o en domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea, como nuestro chat web, Google Chat, Facebook o Instagram.

➡️ Formulario Web: Completa tus datos en nuestro portal y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos rápidamente con soluciones claras.

Jubilación anticipada pensión con Asesor Previsional requisitos Chile. Lograr un retiro digno, verdaderamente informado y a tiempo es posible con la estrategia correcta. ¡Muchas gracias por tu confianza, estamos esperando tu contacto!

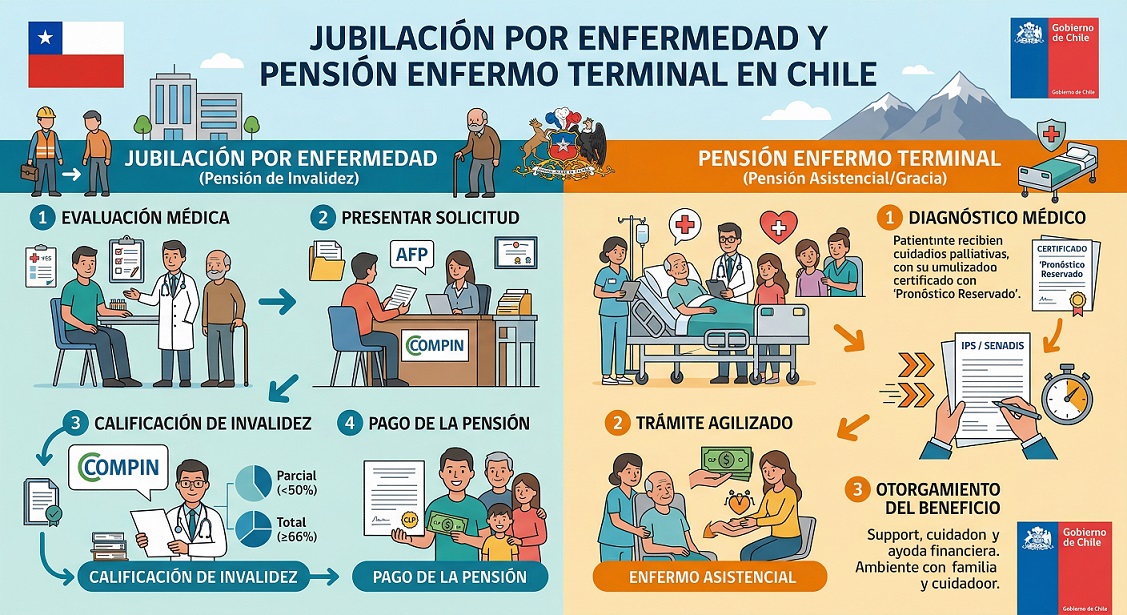

Beneficios de Pensión por Enfermedad Terminal para Enfermos Terminales. La Ley 21.309 permite a los afiliados con enfermedades terminales acceder anticipadamente a sus fondos de AFP para obtener pensiones más altas o retirar excedentes económicos. Recibir asesoría previsional experta es fundamental para optimizar estos recursos, agilizar los trámites y asegurar la mejor protección económica financiera para el grupo familiar.

Enfrentar un diagnóstico médico adverso es un momento complejo que exige enfocarse en lo importante: la familia y la tranquilidad personal. Por ello, contar con información previsional clara y precisa es fundamental para tomar decisiones financieras estratégicas.

En Chile, la Ley 21.309 permite a los afiliados al sistema de AFP diagnosticados con una enfermedad terminal (con una expectativa de vida inferior a 12 meses) acceder a sus fondos de pensión de manera anticipada. A continuación, te explicamos cómo funciona este beneficio y por qué una asesoría previsional experta puede marcar la diferencia para proteger a los tuyos.

Esta normativa legal permite que los fondos previsionales dejen de calcularse en base a una expectativa de vida estándar. En su lugar, el saldo (tras realizar las reservas legales) se distribuye para ser pagado en un plazo de 12 meses, lo que aumenta significativamente el ingreso mensual del paciente.

Beneficio Clave | Descripción del Beneficio |

Pensión Mensual Aumentada | Renta temporal calculada a 12 meses, entregando liquidez inmediata y montos sustancialmente mayores. |

Retiro de Excedente | Si tras asegurar las pensiones de sobrevivencia y cuota mortuoria sobra dinero, este se puede retirar en un solo pago (Excedente de Libre Disposición). |

Ajuste a la PGU | Posibilidad de reducir la renta temporal al valor de la Pensión Garantizada Universal (PGU) para maximizar el retiro del excedente. |

Tramitación Express | La ley obliga a las AFP y al Consejo Médico a operar con plazos mínimos y máxima prioridad. |

La ley es amplia y cubre a distintos perfiles dentro del sistema de AFP, incluyendo a pacientes con cáncer avanzado (con GES activado por cuidados paliativos). Aplica para:

Importante: Quienes poseen una Renta Vitalicia con una compañía de seguros tienen reglas distintas y más restrictivas, pero también pueden tener opciones de ajuste dependiendo de su contrato.

Aunque el trámite ante la AFP es gratuito y no exige intermediarios, el tiempo es vital. Estos son los pasos oficiales:

Es común preguntarse: "Si estoy grave, ¿qué es lo mejor que puedo hacer por mi familia?". Aquí es donde la asesoría previsional registrada se vuelve indispensable. Un trámite rápido no siempre es el más eficiente a largo plazo para los beneficiarios legales.

Dependiendo del caso, un asesor evaluará estrategias combinadas para proteger el patrimonio familiar:

Entendemos que la tramitación puede ser abrumadora cuando el tiempo apremia y la prioridad es la salud. Nuestro equipo de asesores previsionales registrados te ofrece acompañamiento técnico, rápido y personalizado para estructurar la mejor decisión financiera para ti y tu familia.

No eches el futuro de los tuyos a la suerte. Contáctanos hoy y obtén la ayuda previsional legal y estratégica que necesitas:

Jubilarse es una de las decisiones financieras más importantes de su vida. No es solo un trámite; es la base de su tranquilidad futura. En un sistema complejo como el de las AFP en Chile, contar con un asesor previsional registrado marca la diferencia entre obtener una pensión promedio y alcanzar el máximo beneficio posible.

En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país le garantizamos un proceso transparente, técnico y, sobre todo, humano.

No solo realizamos el trámite burocrático; optimizamos su patrimonio. Nuestro servicio abarca desde el análisis inicial hasta la selección de la mejor oferta en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Existen diversas formas de recibir su dinero. Nosotros le explicamos y cotizamos cada una de ellas, incluyendo las cláusulas adicionales (cobertura para cónyuges, hijos y períodos garantizados de pago).

Antes de que firme cualquier documento definitivo, recibirá un Informe Técnico por escrito que desglosa:

Entender las diferencias entre las modalidades de pensión es clave para proteger su futuro económico:

Si usted o un familiar enfrenta un diagnóstico complejo, la Ley 21.309 permite a los afiliados con enfermedades terminales acceder anticipadamente a sus fondos de AFP.

Esto permite obtener pensiones significativamente más altas a corto plazo o retirar excedentes económicos. Recibir asesoría previsional experta en este escenario es fundamental para optimizar estos recursos, agilizar los trámites médicos/legales y asegurar la mejor protección financiera para el grupo familiar en momentos difíciles.

La diferencia entre ir solo a la AFP y contar con nosotros radica en la imparcialidad.

A través de un mandato notarial y un contrato de asesoría previsional formal, nos encargamos de toda la burocracia para que usted solo se preocupe de disfrutar su tiempo:

No deje su trámite de pensión al lote. El sistema está diseñado para beneficiar a quien tiene la información correcta. Permítanos ser su guía en este camino hacia el bienestar económico y familiar.

"Su esfuerzo de años merece la mejor gestión. Estamos aquí para proteger su patrimonio y garantizar su tranquilidad."

Como Jubilar por Enfermedad en Chile y Pensión Enfermo Terminal. Aquí explicamos cómo acceder a la Pensión de Invalidez y a la Ley de Enfermos Terminales en Chile, destacando que el Seguro de Invalidez y Sobrevivencia (SIS) es fundamental para obtener un monto económico superior. Además, recomienda la gestión de un asesor previsional para asegurar el cumplimiento de los requisitos médicos, reactivar la cobertura del seguro si es necesario y tener mejores posibilidades para garantizar el éxito del trámite ante la Comisión Médica.

Si usted enfrenta una enfermedad común o un accidente no laboral que le impide desempeñar sus labores habituales, es fundamental que conozca sus derechos previsionales. Muchas personas cometen el error de esperar a la edad legal o dejar de cotizar para pagar gastos médicos, sin saber que la Pensión de Invalidez suele ser económicamente superior a una jubilación por vejez.

Esto se debe, principalmente, al aporte del Seguro de Invalidez y Sobrevivencia (SIS), el cual inyecta capital a su cuenta individual si cumple con los requisitos. A continuación, explicamos detalladamente cómo funciona este proceso y por qué la gestión de un asesor previsional es clave para el éxito.

En Chile, la pensión de invalidez es un beneficio económico mensual para afiliados que, a consecuencia de una enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, sufren una pérdida permanente de su capacidad de trabajo.

Para iniciar el trámite ante la Comisión Médica de la Superintendencia de Pensiones, usted debe:

La Comisión Médica determinará el grado de menoscabo:

Este es el punto más crítico para obtener una buena pensión. El SIS es un seguro que se paga mensualmente en su cotización de AFP.

¿Por qué es tan importante?

Si usted es declarado inválido y está cubierto por el SIS, este seguro aporta el dinero que falta en su cuenta para financiar la pensión definida (generalmente el 70% de su promedio de rentas de los últimos 10 años). Esto puede significar un aporte de capital millonario a su cuenta (en algunos casos, sobre 400 millones de pesos).

¡Atención! Consejo de Asesoría Previsional:

Si lleva mucho tiempo sin trabajar (más de un año), corre el riesgo de perder la cobertura del SIS. En casos donde existe un diagnóstico grave pero el afiliado no está cotizando, sugerimos volver a cotizar al menos seis meses antes de presentar la Solicitud de Pensión. Sin cobertura del SIS, la pensión será financiada solo con sus ahorros actuales, resultando en un monto mucho menor.

Es vital aclarar un mito: No existe una lista oficial taxativa que garantice la pensión automáticamente (salvo excepciones muy específicas). Lo que la Comisión Médica evalúa son los impedimentos que la enfermedad genera en su vida diaria y laboral, no solo el nombre del diagnóstico.

Sin embargo, las siguientes condiciones son las que frecuentemente logran acreditar el menoscabo necesario:

Nota importante: Un diagnóstico reciente (ej. Esclerosis Múltiple inicial) puede no ser suficiente si aún no genera impedimentos graves. La pensión se otorga cuando la enfermedad ha avanzado y limita su funcionalidad ("menoscabo").

Si la situación de salud es crítica, existe la Ley de Beneficios para Enfermos Terminales. Esta normativa permite a los afiliados con una enfermedad terminal (con una expectativa de vida inferior a 12 meses) acceder de forma acelerada a sus fondos de pensiones.

El monto no es arbitrario, depende de tres factores principales:

Si el retiro es por enfermedad laboral, el trámite corresponde a la Mutual de Seguridad y no a la AFP.

Enfrentar a las Comisiones Médicas y a las compañías de seguros es un proceso complejo, burocrático y emocionalmente desgastante. Un error en la presentación de antecedentes o la falta de cobertura del SIS puede costarle millones de pesos de por vida.

El rol del Asesor Previsional

El "cómo jubilar bien" depende de recibir asesoría exclusiva y exenta de conflictos de interés.

Si estás enfrentando una situación de salud compleja, saber cómo jubilar por enfermedad en Chile es crucial para tu bienestar financiero. Aquí te explicamos cómo acceder a la Pensión de Invalidez y acogerte a la Ley de Enfermos Terminales, garantizando que recibas el monto económico que te corresponde.

Un factor que muchos desconocen es el Seguro de Invalidez y Sobrevivencia (SIS). Este seguro es fundamental para obtener un aporte de capital superior en tu cuenta. Sin embargo, para activarlo y asegurar el éxito ante la Comisión Médica, es vital contar con la gestión de un asesor previsional experto. Nosotros nos encargamos de verificar los requisitos médicos y reactivar la cobertura del seguro si es necesario.

No estás solo en este proceso. Mediante un mandato notarial y un contrato de asesoría regulado, gestionamos tu trámite de principio a fin.

Buscamos tu bienestar económico y el de tu familia garantizando la mejor jubilación posible. Elige el medio que más te acomode:

Estamos a tu completa disposición para agendar una reunión o resolver dudas inmediatas.

➡️ Formulario Web: Completa tus datos y te contactaremos a la brevedad.

📲 WhatsApp: Escríbenos, envíanos un audio o haz una videollamada con un clic.

📞 Teléfono: Llámanos directamente a nuestro celular.

💬 Chat en Vivo: Habla en tiempo real con uno de nuestros asesores.

✉️ Correo Electrónico: Envíanos tus consultas detalladas.

🤝 Reuniones: Agendemos una videollamada o una reunión presencial para una atención cara a cara.

PPensión Jubilación por Invalidez requisitos en Chile. La Pensión de Invalidez en Chile es un beneficio para afiliados que aún no cumplen la edad de jubilación y pierden al menos el 50% de su capacidad laboral por causas no profesionales, lo cual debe ser dictaminado por una Comisión Médica. Para maximizar este ingreso, es fundamental aprovechar el seguro SIS y contar con asesoría previsional experta al momento de elegir la modalidad de pago entre retiro programado o renta vitalicia.

En Chile, lo que comúnmente llamamos "jubilación por invalidez" se conoce legalmente como Pensión de Invalidez. Este es un beneficio previsional vital para aquellas personas que, debido a una enfermedad o accidente de origen común (es decir, no laboral), sufren un menoscabo físico o intelectual que disminuye de forma permanente su capacidad para trabajar.

¿Sabía que una Pensión de Invalidez bien estructurada puede llegar a ser económicamente superior a una pensión de vejez tradicional? Si una condición de salud afecta su día a día, informarse sobre los requisitos y el proceso es el primer paso. En esta guía completa, le brindaremos todas las herramientas necesarias, garantizando claridad absoluta en tus opciones en retiro programado y/o renta vitalicia para proteger su futuro económico y el de su familia.

Existen dos vías principales para acceder a esta jubilación anticipada por problemas de salud: a través de sus ahorros en el sistema de AFP o mediante los beneficios solidarios del Estado (para quienes no tienen fondos suficientes o nunca cotizaron).

Esta opción está dirigida a los trabajadores afiliados a una AFP. Los requisitos clave en Chile son:

Tras la evaluación de sus antecedentes médicos, la Comisión Médica puede dictaminar dos grados:

Si al momento de invalidarse estaba trabajando y cotizando mes a mes (o cumplía los requisitos estando cesante hace menos de 12 meses), usted cuenta con la invaluable cobertura del Seguro de Invalidez y Sobrevivencia (SIS).

Este seguro es el pilar de su jubilación: inyecta el dinero que falte en su cuenta de AFP para garantizarle una pensión mensual de hasta el 70% de su sueldo promedio imponible. Aquí entra en juego la compensación de expectativa de vida: dado que un pensionado por invalidez presenta una condición de salud deteriorada, el seguro ajusta matemáticamente el capital aportado para asegurar que, independiente de las tablas de mortalidad habituales, usted logre alcanzar la pensión legal objetivo sin inconvenientes.

Una vez aprobado su dictamen definitivo y con los fondos disponibles, se enfrentará a una decisión financiera irreversible. Nuestro objetivo como asesores previsionales es darle claridad absoluta en tus opciones en retiro programado y/o renta vitalicia:

Sus fondos se mantienen administrados en la AFP, generando rentabilidad, y la pensión se recalcula año a año.

Usted traspasa sus ahorros a una aseguradora, la cual asume el riesgo financiero y de longevidad, garantizándole un monto fijo mensual en UF para toda la vida.

Para asegurar que usted reciba la mayor pensión mensual posible, implementamos estrategias técnicas de alto nivel:

El sistema previsional chileno no opera aislado; interactúa estrechamente con beneficios del Estado y realidades sociodemográficas que debemos considerar:

⚠️ Recomendación fundamental: Antes de iniciar cualquier solicitud, ocúpese de recopilar una carpeta con todos sus antecedentes médicos actualizados (certificados de médicos tratantes, ficha clínica, resultados de exámenes, biopsias, epicrisis). Esta es la principal evidencia que revisará la Comisión Médica.

El trámite de jubilación por invalidez es altamente burocrático, y cometer un error por desconocimiento puede significar la pérdida millonaria del aporte del SIS. Nuestro servicio integral lo acompaña de principio a fin, representando sus intereses frente a las instituciones.

El hito más importante de nuestro trabajo culmina con la entrega de un completo informe final de pensión con asesoría previsional. Este documento técnico, 100% transparente y fácil de entender, compara cada una de las ofertas del mercado, simula escenarios de riesgo y le recomienda matemáticamente la mejor estrategia para su perfil. ¡Nosotros hacemos el trabajo pesado para que usted elija con total seguridad y tranquilidad!

Entendemos que jubilarse es una de las decisiones económicas más importantes y definitivas de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y las normativas estatales puede generar dudas e incertidumbre, pero no tienes que recorrer este camino solo. Con la orientación adecuada, este trámite deja de ser un laberinto burocrático y se convierte en la base sólida de tu tranquilidad futura.

En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso transparente, técnico y 100% enfocado en proteger y hacer crecer tu patrimonio.

¿Una condición de salud te impide seguir trabajando al 100% y aún no cumples la edad legal de jubilación? La Pensión de Invalidez en Chile es un derecho y un beneficio fundamental para aquellos afiliados que han perdido al menos el 50% de su capacidad laboral por causas no profesionales. Esta condición médica debe ser evaluada y dictaminada oficialmente por una Comisión Médica.

💡 El factor experto para tu bienestar: Para maximizar este ingreso en un momento tan delicado, es vital activar y aprovechar la cobertura del Seguro SIS (Seguro de Invalidez y Sobrevivencia). Contar con una asesoría previsional experta es crucial al momento de elegir la modalidad de pago definitiva, ya sea bajo la modalidad de Retiro Programado o Renta Vitalicia.

No nos limitamos a realizar un simple trámite; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio económico posible para ti y tu familia. Nuestro servicio de excelencia incluye:

Evaluamos tu historial previsional con lupa para proyectar el mayor monto de pensión mensual posible y calculamos con exactitud si cumples con los exigentes requisitos para retirar Excedentes de Libre Disposición. Además, integramos de manera estratégica tu postulación a la Pensión Garantizada Universal (PGU), asegurando que aproveches todos los aportes del Estado para incrementar significativamente tu ingreso final.

Te explicamos con "peras y manzanas" la diferencia real entre mantener tus fondos asumiendo el riesgo en la AFP (Retiro Programado), asegurar un ingreso fijo y estable de por vida con una Aseguradora (Renta Vitalicia) o elegir rentables modalidades combinadas. Analizamos qué modelo se ajusta mejor a tu estado de salud y expectativas.

Si te inclinas por una Renta Vitalicia, no basta con firmar el contrato estándar. Existen cuatro (4) cláusulas adicionales (como el período garantizado o la cláusula de incremento de porcentaje) diseñadas exclusivamente para potenciar las características de tu renta. Evaluaremos cuál se debe aplicar en tu caso particular para blindar económicamente a tu cónyuge y herederos, garantizando que tu esfuerzo de toda la vida nunca se pierda.

A través de un mandato notarial y un contrato formal de asesoría previsional, nos encargamos de toda la gestión y el estrés en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

🚀 Aquí marcamos la gran diferencia: Una vez recibido el Certificado de Ofertas inicial, tu asesor experto ejecutará el Remate de Renta Vitalicia. Este potente mecanismo legal obliga a las aseguradoras a competir en una puja por tus fondos, forzándolas a mejorar la oferta inicial para que te lleves la pensión más alta que el mercado pueda ofrecer.

✔️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que nos permite entregarte una recomendación totalmente imparcial y objetiva.

✔️ Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica comprobable es tu mejor respaldo.

✔️ Asesores Registrados: Contamos con profesionales de élite, altamente capacitados, que cumplen rigurosamente con toda la normativa exigida por la Superintendencia de Pensiones.

✔️ Acompañamiento Humano: Estamos a tu lado en cada etapa del proceso, respondiendo tus dudas con paciencia, empatía y cero letra chica.

No enfrente a las AFPs, Aseguradoras o Comisiones Médicas en solitario. Contamos con asesores previsionales expertos, independientes y debidamente registrados en la Superintendencia de Pensiones.

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo y resuelve tus dudas.

💻 Videollamada: Agendemos una reunión cara a cara desde la comodidad de tu hogar u oficina (vía Meet o Zoom). Te enviaremos el enlace seguro.

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café, en tu oficina o directamente a domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario Web: Completa tus datos básicos en nuestra página y te contactaremos a la brevedad con un análisis preliminar.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por e-mail y te entregaremos una respuesta técnica, rápida y fundamentada.

¿Una enfermedad o accidente te impide seguir trabajando? No dejes el ingreso del resto de tu vida a la suerte o a la primera oferta que recibas. Maximiza tu Pensión de Invalidez y asegura la tranquilidad económica de tu familia con nuestra asesoría previsional especializada y de experiencia.

Página 5 de 8

Para iniciar el trámite para su jubilación con asesoría previsional, contacta hoy e iniciemos el proceso, coticemos ofertas para la aceptación y selección de pensión para recibir una renta mensual desde pronto hacia adelante, confíe y comuníquese más temprano que tarde con Luis Fernando Correa como tambiénAlejandro Mujica, y Eugenio Reitze, registrados con los números 247; 1013 y 1153 respectivamente.

Vaticano 4233, Las Condes, Santiago / Chile

Teléfonos celulares: +56993402000; +56993439840 y +56988371995