Pensión de Invalidez Parcial Transitoria en Chile: características. La Pensión de Invalidez Parcial Transitoria en Chile otorga un ingreso por tres años a trabajadores con una incapacidad del 50% al 66,5%, siendo un beneficio totalmente compatible con el trabajo remunerado. El artículo detalla sus características, requisitos médicos y legales, y recomienda buscar asesoría especializada para gestionar el trámite ante la AFP y maximizar los beneficios económicos.

Pensión de Invalidez Parcial Transitoria en Chile: características.

🚀 Guía Completa: Jubilación por Pensión de Invalidez Parcial Transitoria en Chile.

Enfrentar una enfermedad o un accidente que limite tu capacidad de trabajar es una situación médica y emocionalmente compleja. Sumarle a esto la burocracia del sistema previsional chileno no debería ser una carga adicional para ti.

Tramitar tu jubilación por pensión de invalidez en Chile ya sea parcial transitoria, total o definitiva requiere precisión técnica. Entender los requisitos médicos y el rol clave del seguro en el monto del beneficio es fundamental. A continuación, te presentamos una guía exhaustiva para que conozcas tus derechos, con especial foco en la Pensión de Invalidez Parcial Transitoria o Temporal, y descubras cómo tramitarla con éxito.

Beneficios de la Invalidez Parcial.

En el sistema previsional chileno, la Invalidez Parcial se declara cuando una Comisión Médica de la Superintendencia de Pensiones determina que un trabajador ha sufrido una pérdida de su capacidad de trabajo igual o superior al 50% e inferior al 66,6%, producto de una enfermedad o accidente no laboral.

A continuación, te detallo los principales beneficios y características de obtener esta declaración:

A. Recepción de una Pensión de Invalidez.

El beneficio principal es el pago de una pensión mensual. En el caso de la invalidez parcial, el monto objetivo de la pensión es equivalente al 50% del Ingreso Base del trabajador (el Ingreso Base se calcula como el promedio de las remuneraciones imponibles de los últimos 10 años).

B. Activación del Seguro de Invalidez y Sobrevivencia. (SIS)

Si al momento de declararse la invalidez te encontrabas cotizando activamente en tu AFP (o estabas dentro del plazo de cesantía cubierto), se activa el SIS.

El Aporte Adicional: Si los fondos que tienes acumulados en tu cuenta de la AFP no son suficientes para financiar esa pensión del 50% de tu Ingreso Base, la compañía de seguros que administra el SIS inyectará el dinero faltante (Aporte Adicional) a tu cuenta para garantizar ese monto.

C. Compatibilidad con el Trabajo Remunerado.

Uno de los grandes beneficios de la invalidez parcial es que es totalmente compatible con el trabajo.

Al no ser una invalidez total, la ley asume que aún tienes capacidad residual para desempeñarte laboralmente.

Puedes recibir tu pensión mensual de invalidez y, al mismo tiempo, firmar un contrato de trabajo y recibir un sueldo regular sin perder tu beneficio previsional.

D. Cobertura de Salud Ininterrumpida.

Al recibir una pensión de invalidez, se te descontará legalmente el 7% destinado a salud. Esto garantiza que mantengas tu cobertura médica, ya sea en Fonasa o Isapre, lo cual es vital para continuar con los tratamientos de la condición que originó la invalidez.

E. Transición a Pensión Definitiva.

La pensión por invalidez parcial se otorga inicialmente de forma Transitoria por un período de 3 años.

Reevaluación: Al cumplirse este plazo, la Comisión Médica te volverá a evaluar.

Resultados posibles: Si tu condición se mantiene, la pensión parcial pasará a ser Definitiva. Si tu condición empeora y tu pérdida de capacidad laboral supera el 66,6%, podrías acceder a una Invalidez Total (cuya pensión sube al 70% de tu Ingreso Base).

Nota importante: Para acceder a estos beneficios, el proceso debe iniciarse presentando una Solicitud de Pensión de Invalidez directamente en la AFP en la que te encuentras afiliado, quienes derivarán los antecedentes médicos a la Comisión Médica Regional correspondiente.

📌 Tipos de Pensiones de Invalidez en las AFP.

El sistema previsional en Chile (administrado por las AFP y regulado por la Superintendencia de Pensiones) clasifica la invalidez dependiendo del grado de pérdida de capacidad laboral. Este porcentaje es evaluado y dictaminado exclusivamente por las Comisiones Médicas Regionales (CMR). Conoce las principales categorías a nivel permanente:

1. Pensión de Invalidez Total Permanente.

Se otorga cuando el afiliado presenta una incapacidad física o intelectual equivalente a dos tercios (66,6%) o más.

* Monto: Equivale al 70% del Ingreso Base (promedio de las rentas imponibles de los últimos 10 años, actualizadas por inflación), siempre que el afiliado esté cubierto por el Seguro de Invalidez y Sobrevivencia (SIS).

2. Pensión de Invalidez Parcial Permanente.

Se concede cuando la incapacidad se sitúa entre el 50% y el 66,5%, y la condición médica se considera irreversible y definitiva desde su evaluación.

* Monto: Equivale al 50% del Ingreso Base, asumiendo que se cuenta con la cobertura del SIS.

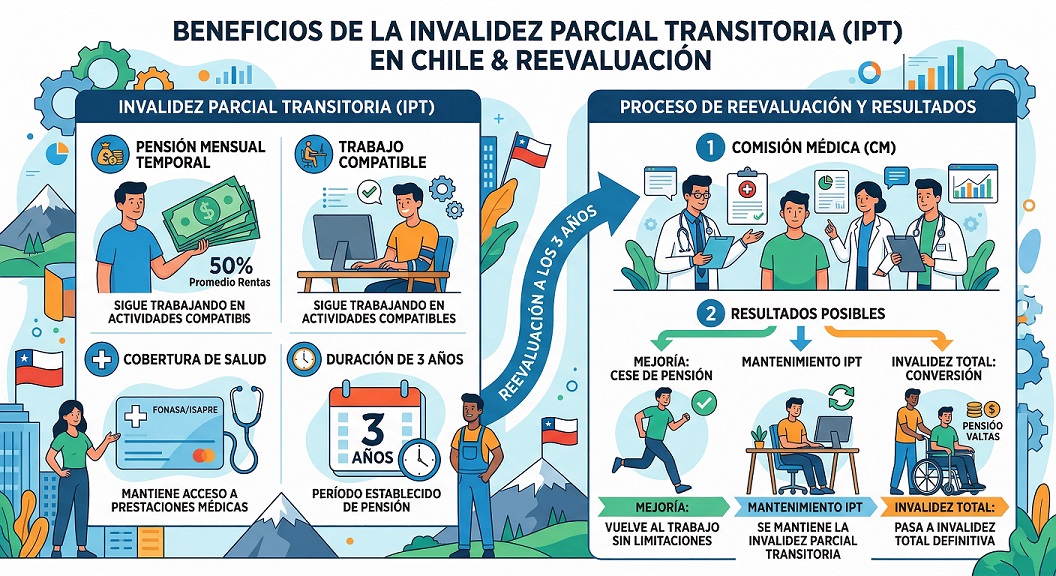

📊 Foco Especial: 7 Características de la Pensión de Invalidez Parcial Transitoria.

La Invalidez Parcial Transitoria es uno de los dictámenes más comunes amparados por el Decreto Ley 3.500. Se otorga a quienes han sufrido una pérdida significativa de su capacidad para trabajar, pero se presume médicamente que su condición podría evolucionar con el tiempo.

A continuación, detallamos sus 7 características fundamentales:

1. Grado de Invalidez. (Porcentaje de menoscabo)

Para acceder a este beneficio, la Comisión Médica debe evaluar al solicitante y emitir un "Primer Dictamen". Este debe certificar una pérdida de capacidad de trabajo igual o superior al 50%, pero inferior a dos tercios (66,6%). (Si la pérdida alcanza el 66,6%, califica inmediatamente como total).

2. Carácter "Transitorio" (Duración de 3 años)

La ley establece que esta pensión se otorga por un período inicial y exacto de 3 años. Se considera un "período de observación", asumiendo que en ese lapso la salud de la persona puede mejorar gracias a la rehabilitación, mantenerse estable o empeorar.

3. Monto de la Pensión Garantizada.

Durante estos 3 años (36 meses), recibirás un monto mensual asegurado equivalente al 50% de tu Ingreso Base.

4. Financiamiento y el Rol Clave del Seguro. (SIS)

La forma en que se financia este 50% lo cambia todo, y depende de tu cobertura en el Seguro de Invalidez y Sobrevivencia (SIS) al momento del accidente o enfermedad:

* Con cobertura del SIS: La Compañía de Seguros financia el 100% de la pensión durante los 3 años. Gracias a esto, tus ahorros en la cuenta de la AFP no se tocan, manteniéndose invertidos y generando rentabilidad.

* Sin cobertura del SIS: La pensión se paga descontando el dinero directamente de tus fondos ahorrados en la AFP (bajo la modalidad de Retiro Programado). El monto dependerá netamente de tu saldo acumulado, pudiendo ser muy inferior al 50%.

5. Es 100% compatible con el trabajo.

Una de las grandes ventajas de esta modalidad es que te permite seguir trabajando de forma remunerada. Como la incapacidad es "parcial", la ley entiende que conservas una capacidad laboral residual. Puedes tener un contrato formal, recibir tu sueldo y cobrar la pensión simultáneamente. Eso sí, al volver a trabajar, tienes la obligación legal de seguir cotizando tu 10% en la AFP para incrementar tu ahorro futuro.

6. ¿Qué ocurre después de los 3 años? (El Segundo Dictamen)

Al estar por cumplirse el plazo, la AFP te citará a una nueva evaluación médica obligatoria. Aquí pueden darse tres escenarios:

* Invalidez Parcial Definitiva: La incapacidad se mantiene (50% a 66,5%). La pensión se vuelve permanente. El seguro inyecta un "Aporte Adicional" a tu cuenta para garantizar el 50% de por vida, y ya puedes elegir entre Retiro Programado o Renta Vitalicia.

* Invalidez Total Definitiva: Tu salud empeoró (66,6% o más). La pensión se vuelve permanente y el monto sube al 70% del Ingreso Base.

* Rechazo (Alta Médica): Si lograste rehabilitarte (menoscabo menor al 50%), el pago se suspende, ya que se considera que recuperaste tu capacidad normal de generar ingresos.

7. Exclusividad para causas "Comunes" (No laborales)

Esta pensión de las AFP aplica únicamente para enfermedades o accidentes de origen común. Si la invalidez deriva de un accidente del trabajo, trayecto o enfermedad profesional, el sistema de AFP no interviene. Actúa la Ley 16.744 y tu pensión será evaluada y pagada por tu Mutualidad respectiva (ACHS, Mutual de Seguridad, IST o ISL).

💡 Nota complementaria: Si tienes una pensión muy baja o tus fondos no alcanzan, y perteneces al 80% más vulnerable según el Registro Social de Hogares, puedes complementar tu ingreso postulando a beneficios del Estado, como el Aporte Previsional Solidario de Invalidez (APSI).

📋 Requisitos Básicos para Solicitar la Pensión de Invalidez.

Para iniciar el trámite formal de tu pensión, debes cumplir con las siguientes condiciones:

* Estar afiliado a una AFP o al IPS.

* Tener cotizaciones previsionales en tu cuenta individual.

* Contar con todos los antecedentes y exámenes médicos actualizados que respalden sólidamente tu diagnóstico.

* Ser evaluado presencialmente y calificado como "inválido" por las Comisiones Médicas Regionales.

🏢 ¿Es obligatorio informar a tu empleador sobre una invalidez parcial? Lo que dice la ley.

Esta es una duda muy frecuente en el mundo laboral. En Chile, no existe una obligación legal explícita y general en el Código del Trabajo que te obligue a reportar una declaración de invalidez parcial simplemente por el hecho de tenerla. Tu información de salud es privada y está protegida por ley.

Sin embargo, en la práctica, es altamente recomendable e incluso necesario informarlo por tres razones fundamentales:

1. Seguridad y Capacidad para el Cargo. (Art. 184)

Si tu condición médica afecta tu capacidad para realizar tareas específicas o supone un riesgo para tu seguridad o la de tus compañeros, el empleador debe saberlo. Según el Artículo 184 del Código del Trabajo, la empresa tiene el deber de proteger eficazmente tu vida y salud, por lo que podrían necesitar readecuar tu puesto o proporcionarte herramientas ergonómicas.

2. Temas Previsionales y de Remuneraciones. (AFP)

Si cobras una Pensión de Invalidez Parcial y sigues trabajando, existen cambios en tu estructura de cotizaciones (por ejemplo, el destino del pago del SIS). El departamento de Recursos Humanos necesita estar al tanto para procesar correctamente las planillas de pago a través de Previred y no incurrir en errores contables.

3. Ley de Inclusión Laboral. (Ley 21.015)

Si tu empresa tiene 100 o más trabajadores, está sujeta a cumplir con un 1% de su dotación compuesta por personas con discapacidad o asignatarias de una pensión de invalidez. Informar y presentar tu resolución (de forma voluntaria) permite a la empresa registrar tu contrato bajo esta normativa ante la Dirección del Trabajo.

(En resumen: Si tu condición no afecta tu desempeño ni pone en riesgo tu seguridad, podrías mantenerlo en reserva. Pero si cobras una pensión y necesitas adaptaciones en tu entorno laboral, lo mejor es transparentarlo).

💡 Preguntas Frecuentes. (FAQ)

¿Puedo seguir trabajando si tengo una pensión de invalidez parcial?

Sí, es absolutamente legal. Como la invalidez es "parcial", la ley asume que conservas un remanente de tu capacidad laboral. Puedes recibir tu pensión y, al mismo tiempo, mantener un contrato de trabajo formal.

¿Qué es la Pensión Básica Solidaria de Invalidez. (PBSI)?

Es un beneficio financiado por el Estado (hoy integrado a la red de protección estatal PGU) dirigido a personas entre 18 y menores de 65 años declaradas inválidas, que pertenecen al 80% más vulnerable y no tienen derecho a otra pensión en ningún régimen previsional. (Nota: El monto referencial es de $206.173, valor reajustable anualmente).

¿Cómo es el proceso de solicitud en la AFP paso a paso?

1. Completar la Solicitud de Pensión de Invalidez en tu AFP.

2. Presentar tu Cédula de Identidad y entregar todos los certificados médicos vigentes.

3. Esperar la citación presencial de la Comisión Médica Regional.

4. Recibir el "Dictamen" final.

Consejos para la reevaluación de invalidez parcial.

Es completamente natural que enfrentar una reevaluación médica genere cierta ansiedad o estrés. Si te encuentras en Chile, este proceso generalmente ocurre después de tres años de haber sido declarada la invalidez parcial transitoria por la Comisión Médica de la Superintendencia de Pensiones, con el fin de determinar si tu condición ha mejorado, se ha mantenido igual o ha empeorado (lo que podría derivar en una invalidez total).

Para que enfrentes este proceso con la mayor tranquilidad y preparación posible, aquí tienes los consejos más importantes:

1. Actualiza y centraliza tus antecedentes médicos.

La Comisión Médica se basa en evidencia concreta. No asumas que ellos tienen tu historial completo.

Recopila todo: Consigue exámenes recientes, radiografías, resonancias, epicrisis de hospitalizaciones (si las hubo en este período) y recetas médicas.

Certificados actualizados: Pídele a tus médicos tratantes (idealmente especialistas, no solo médicos generales) informes actualizados que detallen tu estado actual de salud.

2. Enfócate en las "limitaciones funcionales"

A la Comisión Médica no solo le importa el nombre de tu enfermedad, sino cómo esta te impide trabajar.

Pide a tus médicos que en sus informes describan explícitamente tus limitaciones físicas o mentales. Por ejemplo, en lugar de solo poner "Artrosis severa", el informe debería indicar "Imposibilidad de estar de pie por más de 15 minutos, incapacidad para levantar peso, limitación en la movilidad de las manos", etc.

3. Demuestra adherencia al tratamiento.

Debes demostrar que has hecho todo lo posible por mejorar tu condición de salud.

Lleva comprobantes de que asistes a tus controles regulares.

Muestra que sigues los tratamientos farmacológicos, sesiones de kinesiología, terapia ocupacional o psicoterapia, según corresponda a tu diagnóstico. Si abandonaste un tratamiento, debes tener una justificación médica válida (por ejemplo, efectos secundarios severos).

4. Sé honesto y preciso durante la evaluación.

El día de tu cita con el médico evaluador, la claridad es tu mejor herramienta.

No minimices ni exageres: Explica tus dolores y limitaciones tal como son en tu día a día (especialmente en tus "días malos"). A veces, por orgullo o costumbre, tendemos a decir "estoy bien", lo cual puede jugar en contra durante una evaluación de incapacidad.

Describe tu rutina: Prepárate para explicar cómo tu condición afecta tareas básicas como vestirte, caminar, concentrarte o realizar las labores que solías hacer en tu trabajo.

5. Conoce el proceso de apelación.

Mantén los pies en la tierra: es posible que la resolución inicial no sea la que esperas (por ejemplo, que rechacen la invalidez o la mantengan parcial si tú sientes que debería ser total).

Si la resolución de la Comisión Médica Regional no refleja tu realidad clínica, tienes derecho a apelar ante la Comisión Médica Central.

Guarda copias de absolutamente todo lo que entregues por si necesitas presentar un reclamo o apelación formal.

🤝 Maximiza tu Pensión de Invalidez en Chile: Asesoría Experta con "Más Pensión"

Tramitar una jubilación por pensión de invalidez puede ser un proceso incierto. Presentarse ante las Comisiones Médicas requiere estrategia técnica; la falta de un documento médico clave o una mala presentación de tus antecedentes puede resultar en el rechazo inmediato de tu solicitud.

En Más Pensión, nos dedicamos a maximizar tu beneficio para que enfrentes esta nueva etapa con la tranquilidad y seguridad económica que mereces. Como expertos en el sistema de AFP en Chile, te guiaremos paso a paso.

¿Cómo te ayudamos a lograr una Jubilación por Invalidez con un buen resultado?

* Asesoría Previsional Experta e Imparcial: Te explicamos las modalidades de pensión (Retiro Programado, Renta Vitalicia, etc.) de forma clara y sin tecnicismos, alineando tus finanzas con tus objetivos personales.

* Análisis Especializado para Maximizar tu Pensión: Evaluamos tu historial de cotizaciones y la cobertura del Seguro SIS. Estudiamos todas las vías legales para que obtengas el máximo monto posible.

* Gestión Integral del Trámite: Nos hacemos cargo de toda la burocracia. Mediante un mandato notarial, gestionamos el proceso frente a la AFP y las comisiones médicas, ahorrándote tiempo, filas y estrés.

* Informe Final de Pensión: Te entregamos un documento escrito y firmado con el análisis comparativo de nuestros expertos, dándote las herramientas para que tomes tu decisión con total confianza.

🏆 ¿Por qué elegir a Más Pensión?

* Líderes con Trayectoria: Somos el sitio web de asesoría en jubilación más antiguo y confiable de Chile. Nuestro historial nos avala.

* 100% Imparciales: No tenemos afiliación con ninguna AFP ni aseguradora. Trabajamos exclusivamente para ti y la defensa de tus intereses.

* Asesores Registrados: Contamos con un equipo altamente capacitado y normado por la Superintendencia de Pensiones.

* Enfoque Humano y Personalizado: Entendemos que cada persona es única. Estamos a tu lado en cada paso, listos para resolver tus dudas y brindarte contención.

📞 ¡No dejes tu futuro a la suerte! Conversemos hoy mismo.

Nuestro objetivo principal es asegurar tu bienestar económico y el de tu familia. Queremos hacer este proceso lo más sencillo posible para ti, tanto en el inicio como en la reevaluación. Contáctanos por el canal que más te acomode:

📲 WhatsApp: Escríbenos o mándanos un audio para una atención inmediata.

💻 Videollamada: Agendemos una reunión virtual (Zoom/Meet) y respondemos tus dudas cara a cara.

🏢 Reunión Presencial: Coordinemos un encuentro presencial donde te sea más cómodo (un café o tu oficina).

📞 Llamada Telefónica: Llámanos directo a nuestro celular para conversar con un asesor experto.

💬 Chat en Vivo: Habla con nosotros ahora mismo mediante la plataforma en nuestra web.

➡️ Formulario o Correo: Déjanos tus datos o escríbenos un email y te contactaremos a la brevedad.

En Más Pensión, estamos listos para defender tus derechos previsionales. Muchas gracias por tu confianza, ¡esperamos tus consultas!

La información contenida en este artículo es una guía general educativa y no reemplaza el análisis detallado, técnico y personalizado de tu caso particular. Deja que los especialistas te acompañen).

¡No dejes tu futuro a la suerte! Maximiza tu Pensión de Invalidez y olvídate de la burocracia con la asesoría experta de Más Pensión. [¡Contáctanos hoy y asegura tu tranquilidad económica!]

¡Llama al tiro!

Inicio de mi tramite Pensión de Jubilación con Asesor Previsional

Inicio de mi tramite Pensión de Jubilación con Asesor Previsional. Aquí detallamos cómo elegir un asesor previsional acreditado en Chile para gestionar integralmente el trámite de jubilación y maximizar los beneficios económicos del retiro. El proceso incluye desde la evaluación personalizada y recopilación de documentos hasta la comparación de ofertas de pensión para asegurar la opción más conveniente según cada perfil.

Inicio de mi tramite Pensión de Jubilación con Asesor Previsional

Jubilados

Guía Práctica: Cómo Iniciar tu Trámite de Pensión con un Asesor Previsional en Chile

¡Felicidades por alcanzar tu jubilación! Esta nueva etapa merece ser disfrutada con tranquilidad. Contar con un asesor previsional experto es la mejor decisión para asegurar un proceso fluido y conseguir la pensión que mejor se adapte a tus circunstancias, necesidades e intereses.

Aquí te explicamos paso a paso cómo lograrlo.

1. ¿Cómo elegir al mejor Asesor Previsional?

El primer paso para una jubilación exitosa es encontrar al profesional adecuado. Te recomendamos seguir estas pautas:

- Verifica su acreditación: Busca profesionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones o en la AGAP (Asociación de Asesores Previsionales de Chile).

- Investiga sitios de autoridad: Plataformas como Más Pensión, el sitio web con mayor trayectoria en jubilaciones en Chile, son un excelente punto de partida.

- Compara y pide referencias: Consulta con familiares o colegas, y compara la experiencia, honorarios y servicios de distintas opciones.

2. La Primera Reunión: Evaluando tu Situación

Una vez elegido el asesor, el siguiente paso es reunirse para trazar un plan de acción:

- Prepara tu información: Ten a mano tu historial laboral, expectativas económicas, estado de salud y situación familiar.

- Aclara tus dudas: Pregunta con confianza sobre el proceso, las estrategias a seguir y los costos del servicio.

- Busca confianza: Es fundamental que te sientas cómodo y seguro con la capacidad de tu asesor para guiar tu futuro financiero.

3. Pasos para Iniciar el Trámite de Jubilación

Con la estrategia definida, tu asesor se encargará de gestionar el proceso de manera integral:

- Recopilación de antecedentes: Reunirá los documentos clave, como tu Cédula de Identidad y el Certificado de Afiliación a la AFP.

- Elección de modalidad de pensión: Te explicará en detalle las diferencias entre modalidades (Renta Vitalicia, Retiro Programado, etc.) para que elijas la más conveniente.

- Solicitud y comparación de ofertas: Solicitará propuestas a diversas compañías de seguros y te ayudará a analizarlas de forma objetiva.

- Tramitación final: Guiará y supervisará todo el papeleo legal y administrativo para asegurar que no haya contratiempos.

Beneficios Clave de la Asesoría Previsional

- Conocimiento normativo: Dominio total de las leyes y opciones del sistema de pensiones chileno.

- Análisis 100% personalizado: Soluciones a tu medida, basadas en tu realidad individual.

- Optimización de recursos: Estrategias enfocadas en maximizar el monto de tu pensión.

- Acompañamiento continuo: Tranquilidad y soporte de principio a fin.

Expertos Acreditados a tu Disposición: Correa, Mujica & Reitze (Más Pensión)

¿Buscas la mejor asesoría previsional en Chile? En Correa, Mujica & Reitze contamos con más de 20 años de experiencia ayudando a las personas a obtener la jubilación que merecen.

Somos expertos acreditados por la Superintendencia de Pensiones:

- Luis Fernando Correa (Nº 247)

- Alejandro Mujica (Nº 1013)

- Eugenio Reitze (Nº 1153)

¿Qué te ofrecemos?

- Resultados tangibles: Maximizamos tu pensión mediante estrategias comprobadas.

- Transparencia total: Comunicación clara y honesta en cada etapa.

- Confiabilidad y ética: Un servicio riguroso ajustado a la normativa vigente.

¡Inicia tu trámite de pensión hoy mismo!

No eches tu futuro a la suerte. Agenda tu asesoría (disponible en español e inglés) y te enviaremos un enlace para conectarnos por videollamada desde tu computador o celular.

📞 Contáctanos por llamada o WhatsApp:¡Contáctenos hoy mismo! Agenda tu videollamada.¡le mandaremos el enlace para computador o celular si lo pide con Correa Mujica & Reitze! Atención en inglés y español. Mapa de mas pensión.cl El sitio se ve y escucha mejor en tu PC. Haz clic en la silla de ruedas abajo a la derecha. |

ll2action}