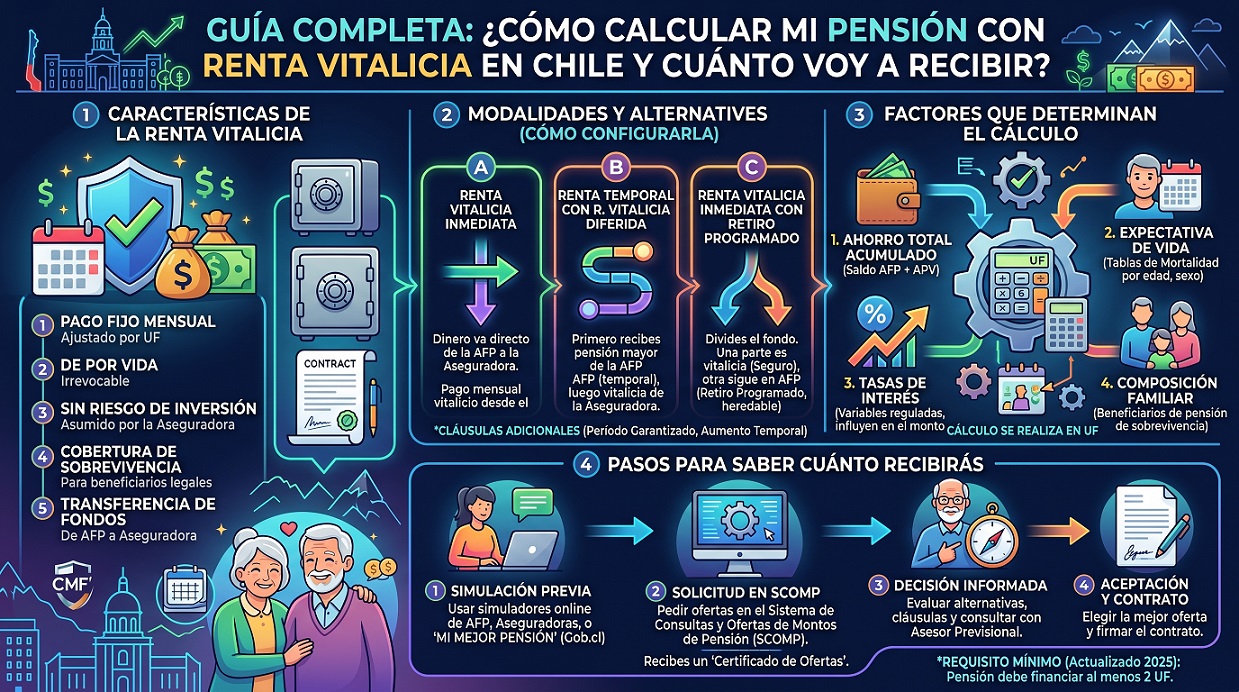

Cómo calcular mi pensión con renta vitalicia en Chile. La renta vitalicia en Chile garantiza un ingreso fijo mensual de por vida, cuyo monto se calcula considerando tus ahorros, años cotizados, expectativa de vida y complementos estatales como la PGU. Para maximizar tu pensión y proteger tu patrimonio, recomendamos evaluar ofertas a través del sistema SCOMP, agregar cláusulas adicionales garantizadas y apoyarse siempre en asesoría previsional especializada y de experiencia.

Cómo calcular mi pensión con renta vitalicia en Chile.

🚀 Guía Definitiva: ¿Cómo saber cuánto voy a recibir de jubilación con Renta Vitalicia en Chile?

Llegar a la etapa de retiro es un hito fundamental en la vida, pero suele estar acompañado de una gran incertidumbre financiera. La pregunta que la inmensa mayoría de los trabajadores se hace es directa: ¿Cómo saber cuánto voy a recibir de jubilación con renta vitalicia en Chile?

Responder a esta crucial interrogante requiere mucho más que simplemente revisar tu saldo acumulado en la AFP; implica entender a fondo cómo funciona el mercado previsional, conocer las normativas vigentes y tomar decisiones estratégicas. En este artículo optimizado, desglosamos paso a paso todo lo que necesitas saber para maximizar tus ingresos y asegurar la tranquilidad que mereces.

💡 El Primer Paso: Conoce a Fondo tus Alternativas.

Antes de intentar calcular montos exactos o solicitar simulaciones, el punto de partida ineludible es exigir una claridad absoluta en tus opciones en retiro programado y/o renta vitalicia. Esta es la decisión estructural que definirá tu estabilidad económica futura.

Mientras que en el Retiro Programado tus fondos permanecen en la AFP sujetos a las fluctuaciones del mercado y se recalculan año a año (con el riesgo inminente de disminuir), la Renta Vitalicia te permite traspasar tus ahorros a una Compañía de Seguros. Al hacerlo, la aseguradora asume el riesgo financiero y te garantiza un pago mensual fijo en UF para toda la vida, protegiéndote para siempre de la volatilidad económica.

📊 Factores Determinantes en el Cálculo de tu Jubilación.

El monto exacto que te ofrecerá una aseguradora no es una cifra estándar; depende de variables matemáticas, demográficas y de los aportes que hayas logrado acumular.

📌 El Impacto Demográfico y Social.

El cálculo de cualquier pensión utiliza estrictas tablas de mortalidad oficiales. Aquí es vital entender cómo opera la compensación de expectativa de vida: dado que estadísticamente la población vive cada vez más años, tu capital acumulado debe dividirse para cubrir un periodo mayor de tiempo.

Este factor técnico deja en evidencia las profundas brechas de género del sistema. Las mujeres en Chile tienen una edad legal de jubilación menor (60 años) y una esperanza de vida mayor que los hombres. Lamentablemente, esto obliga a que sus fondos se extiendan por más tiempo, traduciéndose en pensiones mensuales iniciales más bajas si no se planifica con ahorro voluntario anticipado.

📌 Aportes y Premios a tu Esfuerzo Laboral.

Afortunadamente, la constancia tiene una gran recompensa. Los beneficios por años cotizados demuestran que mantener un historial laboral sin lagunas previsionales aumenta de forma considerable el capital base a pensionar.

A este esfuerzo personal se le debe sumar siempre el impacto de la PGU (Pensión Garantizada Universal). Este es un aporte fundamental del Estado que complementa tu renta vitalicia autofinanciada (si cumples con los requisitos), elevando directa y significativamente el monto final líquido que recibirás cada mes en tu cuenta.

🚀 Estrategias Clave para Maximizar y Proteger tu Pensión.

Tu jubilación no tiene que ser un producto rígido; existen herramientas legales para adaptarla a tus verdaderas necesidades familiares y financieras.

📌 Liquidez Inmediata y Protección Patrimonial.

¿Sabías que podrías retirar una suma importante de tus fondos en efectivo al momento de jubilar? A través de un riguroso análisis técnico y retiro de excedente de libre disposición, un especialista previsional evalúa si tu pensión proyectada supera los mínimos legales exigidos. De ser así, puedes retirar ese capital sobrante libre de impuestos (hasta ciertos topes) para invertir, emprender o pagar deudas.

Además, para blindar tu patrimonio frente a un fallecimiento prematuro, es fundamental exigir la incorporación de Cláusulas Adicionales en tu póliza. La más recomendada es el "período garantizado de pago", el cual asegura por contrato que tus herederos o beneficiarios designados continuarán recibiendo el 100% de tu pensión durante un plazo previamente establecido (por ejemplo, 15 o 20 años).

📊 El Proceso Operativo: Compitiendo en el Mercado.

Para conocer las cifras formales y exactas que te ofrece el mercado, debes someterte al proceso de cotización regulado por la Superintendencia de Pensiones.

📌 Cotización y Mejora de Ofertas.

El paso obligatorio es ingresar al Sistema de Consultas y Ofertas de Montos de Pensión. Realizar una correcta gestión del Scomp es vital, ya que esta plataforma te entregará un certificado oficial donde las aseguradoras emiten sus propuestas formales basadas en tus fondos reales.

Si las tasas iniciales de este certificado no cumplen tus expectativas, tienes el derecho de solicitar un remate de renta vitalicia. Este es un mecanismo de subasta externa donde las compañías de seguros compiten electrónicamente pujando por tus fondos. Esta competencia a menudo resulta en una mejora en la tasa de venta y, por consiguiente, en un aumento definitivo de tu pensión mensual.

💡 La Decisión Final: Tu Futuro Seguro e Informado.

Con tantas normativas legales, fluctuaciones de tasas y opciones disponibles, enfrentarse a este trámite sin acompañamiento experto es un riesgo financiero que no debes correr.

📌 El Valor Invaluable de la Asesoría Profesional.

La respuesta exacta, personalizada y definitiva a tu pregunta inicial solo la obtendrás mediante la elaboración de un detallado informe final de pensión con asesoría previsional.

Un asesor experto e independiente tomará todas tus variables desde tu derecho a la PGU y las ofertas del remate, hasta el cálculo de tus excedentes y el costo de tus cláusulas adicionales y construirá una hoja de ruta clara y numérica. ¡Infórmate, apóyate en profesionales y toma la decisión financiera más importante de tu vida con absoluta seguridad y respaldo!

📌 Cuando el jubilado le gana la apuesta a la aseguradora.

En el intrincado mundo del sistema previsional, existe una regla general que casi todos los actores del mercado asumen como cierta: al momento de pensionarse, la renta vitalicia que ofrece una compañía de seguros suele cotizarse, en promedio, un 10% por debajo de la modalidad de retiro programado que entregan las AFP. Esta diferencia responde al riesgo financiero y de sobrevida que asumen las aseguradoras al tener que garantizar un pago mensual fijo para el resto de los días del afiliado.

Sin embargo, detrás de los fríos cálculos actuariales y las tablas de mortalidad, existen excepciones fascinantes en las que la compañía de seguros decide invertir la lógica y hacer una verdadera "apuesta" en contra del cliente. En estos casos muy puntuales, la compañía proyecta una baja expectativa de vida del pensionado y le ofrece una mensualidad inusualmente alta desde el primer día. ¿Cuál es la trampa? Su cruda expectativa es que un fallecimiento temprano les permita retener la mayor parte del millonario capital remanente.

Fui testigo directo de una de estas inusuales jugadas de cálculo actuarial hace exactamente hace 15 años. El protagonista de este caso era uno de mis clientes: un destacado abogado de 72 años, viudo, que a lo largo de su impecable trayectoria profesional había logrado acumular un fondo de ahorro previsional verdaderamente alto en su cuenta de AFP.

Cuando iniciamos su proceso de jubilación y solicitamos las ofertas del mercado, me llevé una sorpresa mayúscula. Contra todo pronóstico estadístico, una compañía de seguros puso sobre la mesa una propuesta que superaba en un insólito 30% la proyección de su retiro programado.

Al analizar la magnitud de esa cifra, supe de inmediato cómo leer entre líneas. Me reuní con mi cliente y, en mi rol de asesor, con total transparencia le advertí que aquella tentadora oferta escondía una letra chica invisible pero real. Le expliqué que la aseguradora estaba dispuesta a asumir ese enorme costo inicial bajo la fuerte premisa de que él fallecería a corto plazo. Si el destino les daba la razón, al tratarse de una Renta Vitalicia Simple (sin beneficiarios de pensión de sobrevivencia), la compañía absorbería la totalidad de sus ahorros tras su deceso.

No obstante, los sofisticados algoritmos de la aseguradora ignoraban un dato biológico fundamental que nosotros sí teníamos sobre la mesa: su historial genético. Le recordé a mi cliente que su padre había gozado de una salud envidiable y había fallecido a la avanzada edad de 93 años. Le hice ver que, si él lograba replicar esa misma longevidad familiar, firmar ese contrato dejaría de ser un riesgo y se transformaría en una victoria financiera absoluta, convirtiendo la propuesta en el mejor negocio de su vida.

A pesar de lo atractivo del escenario matemático, le planteé que nos enfrentábamos a un dilema que trascendía los números. Tomar esta decisión significaba renunciar irrevocablemente a dejar ese importante patrimonio como herencia. Consciente del peso de esta elección, le sugerí encarecidamente que no cerrara el trato al tiro sin antes poner el tema sobre la mesa y conversarlo a fondo con sus hijos.

Su respuesta llegó apenas una semana después. Me llamó por teléfono y, con una serenidad admirable, me transmitió su decisión final: "Luis Fernando, hablé con mis hijos y la verdad es que a ellos no les interesa mi dinero. Afortunadamente, son profesionales exitosos y les va mucho mejor que a mí. Me dijeron que disfrute lo que me gané. Así que voy a tomar la renta vitalicia simple".

Con esa luz verde familiar, procedimos a aceptar la oferta. En aquel momento, su pensión quedó fijada de por vida en una cifra que superaba holgadamente los $2.300.000 mensuales, que mediante pensiones mensuales ya recibidas desde el año 2011, ya recuperó toda la inversión inicial que ya hizo en la prima única que le pagó a la compañía de seguros.

Hoy, ha transcurrido una década y media desde aquella histórica firma y el tiempo se ha encargado de darle la razón. Mi cliente no solo demostró tener la salud de roble de su padre, sino que incluso sobrevivió estoico a la pandemia mundial. Al día de hoy, bordeando los 88 años, continúa disfrutando plenamente de una jubilación dorada, cobrando sagradamente su pensión mes a mes. Es la prueba viviente de que, con la asesoría correcta, un buen análisis del entorno y una cuota de vitalidad, a veces es el jubilado quien ríe al último y le gana la partida al sistema.

Luis Fernando Correa ( Asesor Previsional 247 )

🚀 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es la decisión económica más importante de tu vida. Enfrentarse al complejo sistema de las AFP y las Compañías de Seguros puede generar profundas dudas e incertidumbre, pero no tienes que hacerlo solo.

Con la orientación adecuada, este abrumador trámite se convierte en la base sólida de tu tranquilidad futura. En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en el país te garantizamos un proceso 100% transparente, altamente técnico y enfocado en proteger tu patrimonio.

📊 Cómo Calcular mi Pensión con Renta Vitalicia en Chile.

La renta vitalicia te garantiza un ingreso fijo mensual en UF de por vida, blindándote ante las fluctuaciones del mercado. El monto de tu pensión no es producto del azar, sino que se calcula considerando variables determinantes: tus ahorros acumulados, los años cotizados, tu expectativa de vida y la correcta integración de complementos estatales fundamentales como la PGU (Pensión Garantizada Universal).

Para maximizar tu pensión y proteger tus ahorros, es indispensable evaluar las ofertas a través del sistema SCOMP, agregar coberturas correctas y apoyarse siempre en una asesoría previsional especializada y de comprobada experiencia.

╭─────────────────────────────────────────────────────────╮

│ 💡 EL FLUJO PARA UNA JUBILACIÓN EXITOSA:

│

│ [Ahorros AFP] + [Beneficio PGU]

│ ↳ Gestión Estratégica en SCOMP

│ ↳ Aplicación de Cláusulas Adicionales

│ ↳ Remate de Renta Vitalicia

│ ===================================

│ 💰 PENSIÓN MENSUAL MAXIMIZADA

╰─────────────────────────────────────────────────────────╯

💡 ¿Cómo Maximizamos tu Jubilación? Nuestra Estrategia a tu Medida.

No solo realizamos un trámite burocrático; diseñamos una estrategia previsional y financiera personalizada para asegurar el máximo beneficio posible. Nuestro servicio integral te acompaña paso a paso:

📌 1. Análisis Técnico y Optimización de la PGU.

Evaluamos a fondo tu historial para proyectar el mayor monto de pensión mensual posible. Analizamos cómo se integrará la PGU a tus ingresos y calculamos milimétricamente si cumples con los exigentes requisitos para retirar el Excedente de Libre Disposición (dinero en efectivo directo a tu bolsillo).

📌 2. Claridad en tus Opciones. ("Con peras y manzanas")

Te explicamos de forma sencilla y directa la verdadera diferencia entre el Retiro Programado (AFP), la Renta Vitalicia (Aseguradoras) y las modalidades combinadas. Entenderás exactamente dónde estará tu dinero y cómo se comportará a futuro.

📌 3. Protección Familiar: Las Cláusulas Adicionales.

Tu esfuerzo no debe perderse. Existen 4 cláusulas adicionales garantizadas, diseñadas para mejorar las características de una renta vitalicia (como asegurar un legado mediiante el pago a tus beneficiarios por un periodo determinado). Analizamos tu caso particular para aplicar la cláusula correcta y así proteger económicamente a tu familia.

📌 4. Gestión en SCOMP y el Remate de Renta Vitalicia.

Mediante un mandato notarial y un contrato regulado, nos encargamos de toda la tramitación en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), ahorrándote tiempo y estrés. Recibido el certificado oficial, un asesor previsional experto intervendrá para mejorar la oferta que más te convenga a través de un remate de renta vitalicia, obligando a las aseguradoras a competir en una subasta para subir tu pensión.

📌 5. Simulador de Pensión.

Un simulador es una herramienta útil para obtener una estimación inicial de tu futura pensión. Aunque para tener el monto exacto y definitivo es necesario realizar la cotización formal a través del SCOMP, el simulador cumple muy bien la función de darte una idea cercana a la realidad.

https://www.spensiones.cl/apps/simuladorPensiones.

🏆 ¿Por Qué Elegir Nuestra Asesoría Previsional?

⚖️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, lo que nos permite entregar una recomendación totalmente imparcial.

🥇 Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica comprobable es tu mejor respaldo.

✅ Asesores Registrados: Contamos con profesionales altamente capacitados que cumplen con toda la estricta normativa de la Superintendencia de Pensiones.

🤝 Acompañamiento Humano: Estamos a tu lado en cada etapa, respondiendo todas tus dudas sin tecnicismos complejos, con empatía y total transparencia.

🚀 Tu Esfuerzo de Años Merece la Mejor Gestión. ¡Contáctanos Hoy!

Buscamos tu bienestar económico y el de tu familia. No dejes tu jubilación a la suerte ni te conformes con la primera oferta; toma el control de tu futuro financiero hoy mismo con verdaderos expertos.

Estamos a tu entera disposición en el canal que más te acomode:

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo, sin compromisos.

💻 Videollamada: Agendemos una reunión cara a cara desde la comodidad de tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en nuestra oficina, un café o en tu domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario Web: Completa tus datos de forma segura y un asesor te contactará a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos rápidamente con un análisis preliminar.

📅 Asegura tu tranquilidad para toda la vida. ¡Agenda tu asesoría previsional especializada hoy mismo!

¡Llame al tiro!